Entscheidet man sich dafür, einen Vermögensübergang im Wege der Vor- und Nacherbschaft zu gestalten, fragt sich so mancher: Was bringt das für einen Vorteil? Ein Pluspunkt fällt sofort ins Auge. Der Erblasser kann langfristig planen, wie mit dem Vermögen umgegangen werden soll. Vorerbe und Nacherbe – So übertragen Sie Vermögen über zwei Generationen. Der andere Aspekt liegt auf der erbschaftsteuerlichen Ebene und ist meist erst auf den zweiten Blick zu sehen.

Langfristige Sicherstellung von Versorgung und Unterhalt

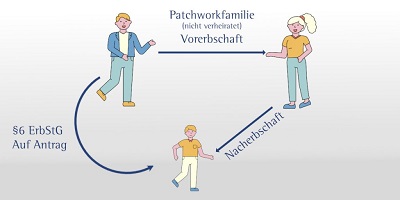

Die Antworten z. B. für Patchworkfamilien liegen schnell auf der Hand, denn so kann Vermögen im ersten Schritt in angemessenem Rahmen auf den Lebenspartner übertragen werden, so dass dieser plangemäß versorgt ist. Im zweiten Schritt erben dann regelmäßig die eigenen Kinder. So können die Werte langfristig und gezielt in der Familie gehalten werden.

Aus steuerlicher Sicht: Vorteile für die zweite Generation zusätzlich gesichert

Wenn der Vorerbe – im Regelfall der neue Lebenspartner – verstirbt, sieht das Erbschaftsteuergesetz eine Besonderheit vor: Nämlich das Vermögen gilt nicht als vom Vorerben erhalten, sondern als vom ursprünglichen Erblasser überlassen. Das bedeutet, dass sich die steuerlichen Verhältnisse nach den Beziehungen zwischen dem Erblasser und dem Nacherben richten. Das Verhältnis von Vorerben und Nacherben wird vom Finanzamt als nicht bestehend vollkommen ausgeblendet.

Tod des neuen Lebenspartners bei unverheirateten Patchworkfamilien

Konkret kann das bei Patchworkfamilien so aussehen, dass der erste Erbe der neue Lebenspartner des Verstorbenen ist. Damit ist der Wille desjenigen, der seinen überlebenden Partner gut versorgt wissen will, erfüllt. In der zweiten Phase – in der Nacherbphase – wird das Kind bedacht. Mit einer guten Planung können in diesem Zusammenhang auch „störende“ Pflichtteilsansprüche begrenzt bzw. vollkommen ausgeschaltet werden.

Auch wenn die Vorerbschaft mit Beschränkungen behaftet ist, ganz ohne Erbschaftsteuer geht es meist im ersten Erbfall nicht. Gerade auch wegen der möglichen Restriktionen im Zusammenspiel von Vor- und Nacherbschaft empfiehlt es sich, auch Gedanken über das konkrete Ausgestalten des Testaments anzustellen.

Vorteil bei der Erbschaftssteuer beim Versterben des anderen Lebenspartners

Verstirbt später dann auch der – zweite – Lebenspartner, erhalten die Kinder des zuerst Verstorbenen dessen Vermögen.

Hier zeigt sich der nächste erbschaftsteuerliche Vorteil. Denn das Finanzamt darf bei der Erbschaftsteuer nicht das Verwandtschaftsverhältnis zwischen dem neuen (d. h. zweiten) Lebenspartner und den Kindern des zuerst Verstorbenen zu Grunde legen. Der Grund dafür liegt erst beim genauen Hinsehen auf der Hand: Die Kinder des zuerst verstorbenen Partners sind nicht gleichzeitig die steuerprivilegierten (Stief-)Kinder des Zweitversterbenden, sondern genießen den Vorteil der Verwandtschaftsnähe und gelangen damit in eine bessere erbschaftsteuerliche Lage.

Steuerlich geht die Erbschafts- und Schenkungsteuer einen eigenen – ganz anderen – Weg: Beim Nacherbfall wird die Steuer so bemessen, als käme das Vermögen unmittelbar von dem Erblasser – also nicht vom Vorerben.

Ebenso wie für den Vorerben – dem Zweitversterbenden Ehegatten in unserem Beispiel – ist der Nacherbe gemäß § 3 ErbStG zu besteuern. Es gilt die Ausgangslage vom Erblasser zum Nacherben. Mit anderen Worten. Die Steuerklassen und die steuerlichen Freibeträge richten sich nach dem Verhältnis zwischen dem Erstversterbenden und dem Nacherben.

Hier zwei weitere Beispiele, die ebenfalls einen Vorteil für den Nacherben mit sich bringen. Hier kann das gleiche Prinzip der Verwandtschaftsnähe im zweiten Erbfall genutzt werden.

| Erblasser | Vorerbe | Nacherbe | Vorteil |

|---|---|---|---|

| Ehemann | Ehefrau | Bruder des Ehemannes (= Schwager der Frau) | Steuerklasse II statt Steuerklasse III |

| Vater | Kind | Kind 2 (= Geschwister) | Steuerklasse I statt Steuerklasse II |

Neben den günstigen Steuerklassen gelten auch die Freibeträge für den Erwerb des Familienheims (§ 13 ErbStG). Ein weiterer, wenig beachteter Vorteil liegt darin, dass unter Umständen die von dem Vorerben bezahlte Erbschaftsteuer zu Gunsten des Nacherben angerechnet wird (§ 6 Abs. 3 ErbStG).

Weitere praktische Fälle: Behindertentestament, geschiedene Ehepaare mit Kindern, Bedürftigentestament

Weitere Fälle, in denen oft über die Einsetzung von Vor- und Nacherben nachgedacht werden kann, können

- gegeben sein, wenn ehegemeinsame Kinder nach geschiedener Ehe erben sollen, aber der ehemalige Ehepartner keinen Anteil am Erbe haben soll,

- bei einem pflegebedürftigem Kind vorliegen, um einen Sozialhilferegress zu verhindern,

- im Insolvenzfall den Zugriff von Gläubigern verhindern.

Natürlich kann das Instrument der Vor- und Nacherbschaft verwendet werden, um gewisse Weisungen mit in die Zukunft zu geben. Dazu bedarf es neben der Fach- und Sachkenntnis im Idealfall des besonderen Fingerspitzengefühls. In einem Fachgespräch können alle Details besprochen und damit die bestmögliche Lösung erzielt werden.

Antrag auch für Nacherbschaft notwendig

Das Finanzamt wird die günstige Situation bei einer Vor- und Nacherbschaft nicht einfach von sich heraus zum Anlass nehmen, die Vorteile automatisch dem Nacherben zu gewähren. Hierzu muss ein Antrag bei der Erbschaftsteuerstelle gestellt werden. Der Antrag muss nicht begründet werden.

Nutzen Sie den Sofortkontakt und lassen Sie sich zum Thema Vor- Nacherbschaft / Erbschaft und Schenkungssteuer beraten.