Bestellung: Die Bindung an Allgemeine Geschäftsbedingungen und Nutzungsbedingungen

Schon beim Kauf der Geschenke für die Kunden müssen Unternehmen einige Dinge beachten. Das betrifft nicht nur die Auswahl eines Geschenks nach seiner Passgenauigkeit oder Originalität, sondern vor allem, wie das Unternehmen sich bei der Auswahl der Präsente verhält. Bestellt ein Betrieb Werbe- oder sonstige Kundengeschenke im Internet, verpflichtet es sich dazu, die Konditionen des Webanbieters zu akzeptieren. Diese werden zumeist in den allseits bekannten Allgemeinen Geschäftsbedingungen und in den Nutzungsbedingungen festgehalten. Da es ohne das Einhalten der Allgemeinen Geschäftsbedingungen und Nutzungsbedingungen zu rechtlichen Konsequenzen kommen kann, sollten sich Unternehmen diese genau durchlesen. Denn die Bedingungen legen wichtige Aspekte rund um die Nutzung der Website sowie den Datenschutz der registrierten Nutzer fest. Beispiel ADLER Werbegeschenke: Hier werden die Unternehmer in den Nutzungsbedingungen sehr ausführlich darüber informiert, wie die Website zu nutzen ist. In den meisten Fällen enthalten Allgemeine Geschäftsbedingungen und Nutzungsbedingungen vorformulierte Bestimmungen – etwa zu folgenden Inhalten:

- Unternehmer müssen beispielsweise anerkennen, dass die Website und darin enthaltene Elemente durch Urheberrechte, Marken und Patente geschützt sind.

- Mit der Nutzung der Website und dem Erwerb von Waren müssen sie darüber hinaus in Kauf nehmen, dass personenbezogene Daten und Kreditkarteninformationen erhoben und verarbeitet werden. Dabei müssen sie auch bei der Eingabe der Daten das maßgebliche Recht befolgen.

- Kommt es zu einer tatsächlichen oder versuchten unbefugten Benutzung der Website, ist mit einer straf- und/oder zivilrechtlichen Verfolgung zu rechnen. Daher müssen sich die Unternehmen damit einverstanden erklären, dass ihre Aktivitäten auf der Internetseite auch ohne ihre Genehmigung verfolgt, überwacht und aufgezeichnet werden.

Diese und weitere Aspekte hängen mit dem Kauf von Waren über das Internet zusammen. Um rechtlich auf der sicheren Seite zu sein, ist es wichtig, dass Unternehmen die Bedingungen sorgfältig studieren und sich dann in Übereinstimmung mit diesen auf der betreffenden Internetseite bewegen.

Steuern: Regeln für das Absetzen von Kundengeschenken in der Steuererklärung

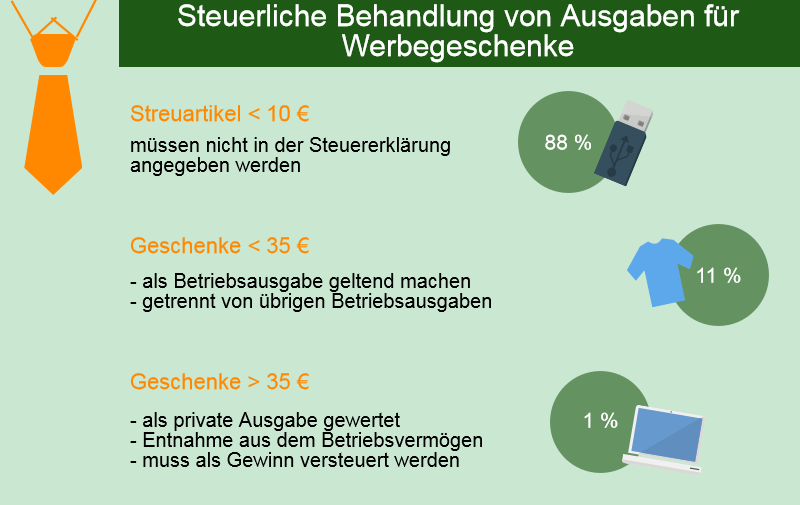

Auch was die Steuererklärung betrifft, müssen die Unternehmen im Hinblick auf Kundengeschenke einige Regeln befolgen. Denn je nachdem, wie hoch die Ausgaben für die Kundengeschenke waren, müssen diese unterschiedlich in der Steuererklärung behandelt werden. Insgesamt wird im Steuerrecht zwischen drei verschiedenen Preiskategorien von Werbepräsenten unterschieden:

- Streuartikel unter zehn Euro: Am beliebtesten sind die günstigen Streuartikel, die unter zehn Euro kosten – dazu gehören etwa Kugelschreiber, Feuerzeuge, Süßigkeiten, Notizblöcke, Kalender oder USB-Sticks. So verschenken 88 Prozent der Unternehmen Streuartikel als Kundengeschenke. Der Vorteil: Geschenke unter zehn Euro müssen von den Unternehmen nicht in der Steuererklärung angegeben werden.

- Geschenke bis zu 35 Euro: Elf Prozent der Unternehmen verschenken dagegen Artikel, die zwischen zehn und 35 Euro kosten. Diese sind in der Regel qualitativ etwas hochwertiger. Auch hier haben die Betriebe aus steuerlicher Sicht einen Vorteil, denn sie können die Präsente als Betriebsausgabe geltend machen. Hier müssen die Unternehmen allerdings nach § 4 Abs. 7 Einkommenssteuergesetz (EStG) darauf achten, die Kundengeschenke getrennt von den übrigen Betriebsausgaben in der Steuererklärung zu deklarieren: So muss deutlich werden, dass es sich um ein Geschenk und nicht etwa um eine Werbeaufwendung gehandelt hat.

- Präsente über 35 Euro: Nur ein Prozent der Unternehmer kauft Kundengeschenke, die teurer als 35 Euro sind. Denn dieser Betrag kann nicht mehr als Betriebsausgabe geltend gemacht werden – und zwar nicht einmal der Anteil unter 35 Euro. Stattdessen handelt es sich in diesem Fall um private Ausgaben, die nach § 4 Abs. 5 Nr. 1 EStG in der Steuererklärung als Gewinn versteuert werden müssen. Die 35-Euro-Freigrenze entfällt allerdings, wenn die Kunden das Geschenk beispielsweise nur im Rahmen ihres Berufs nutzen können.

Genauso wie mit den Allgemeinen Geschäftsbedingungen und den Nutzungsbedingungen ist auch ein verantwortungsbewusster Umgang der Unternehmer mit den steuerlichen Bestimmungen erforderlich.

Zulässigkeit: Beachtung des Verbraucherschutzes

Auch, wenn sich jeder über ein Geschenk freut: Bei der Auswahl der Art des Kundengeschenks müssen Unternehmen vorsichtig sein. Damit ist jedoch nicht nur gemeint, dass es sich um ein nützliches, passendes, qualitatives und originelles Geschenk handeln sollte. Stattdessen müssen Unternehmen großen Wert auf die Zulässigkeit des Werbegeschenks legen. Denn längst nicht jedes Werbegeschenk ist auch erlaubt. Zulässig sind diese nur, wenn sie die Bestimmungen des Verbraucherschutzes berücksichtigen. So ist es beispielsweise wichtig, dass die verschenkten Produkte theoretisch auch käuflich erworben werden könnten. Problematisch sind dagegen all jene Geschenke, die die Kunden zum Kauf eines Produktes „drängen“ sollen. Gerade Warenproben bergen das Risiko, dass der Kunde sich durch die Probe dazu genötigt fühlt, das Produkt auch zu kaufen. Unternehmen müssen die Verbraucher also genau darüber informieren, welche Bedingungen an das Akzeptieren einer Warenprobe geknüpft sind. Ist die Verteilung etwa an einen Produktkauf gebunden, handelt es sich nicht um Werbegeschenke, sondern um Zugaben. Wissen die Kunden, dass mit dem Erhalt eines Kundengeschenks keinerlei Verpflichtungen für sie anfallen, ist das Geschenk demnach erlaubt. Doch auch der Überraschungseffekt ist aus rechtlicher Sicht kritisch zu bewerten: Denn oft fühlen sich Kunden von einem unerwarteten Lockgeschenk überrumpelt, was ihr Kaufverhalten beeinflussen könnte. Hat das Unternehmen nach dem Verteilen von Werbegeschenken einen Vorteil, können die Präsente laut Strafgesetzbuch als Bestechung angesehen werden.

Auch die Art und Weise, wie die Kundengeschenke verteilt werden, muss beachtet werden. So muss (potentiellen) Kunden immer die Möglichkeit gegeben werden, weiterzugehen oder ein Präsent abzulehnen. Unternehmen dürfen also beispielsweise niemanden am Ende einer Rolltreppe oder in einer engen Straße ansprechen, wo die angesprochene Person keine Ausweichmöglichkeit mehr hat und sich bedrängt fühlen könnte. Anders ist es übrigens bei Messen: Auf Messen ist die Verteilung von Werbegeschenken üblich, sodass Leute, die eine derartige Veranstaltung besuchen, damit rechnen müssen, angesprochen zu werden.

Fazit

Von der Kundenbindung und –akquise über eine Aufmerksamkeitssteigerung und Imageverbesserung bis hin zur Danksagung für die Treue der Kunden, es gibt ganz vielfältige Gründe, warum Unternehmen ihren Kunden ein Geschenk machen können. Die Wirkung ist nachgewiesen, denn mit Werbegeschenken bleiben Unternehmen den Kunden länger und besser in Erinnerung. Allerdings ist es wichtig, dass es sich dabei auch um nützliche, originelle und zum Unternehmen passende Präsente handelt. Darüber hinaus müssen sich die Unternehmen auch rechtlich absichern. Bei den Werbegeschenken sind aus rechtlicher Sicht drei Bereiche zu beachten:

- Internetrecht: Wenn die Betriebe ihre Werbegeschenke im Internet bestellen, müssen sie den Allgemeinen Geschäftsbedingungen zustimmen und sich an die Nutzungsbedingungen halten. Diese sollten sie daher im Vorfeld genau durchlesen, um eventuelle straf- und/oder zivilrechtliche Verfolgungen zu vermeiden.

- Steuerrecht: Kundengeschenke müssen ab einem Wert von zehn Euro in der Steuererklärung angegeben werden. Bis zu einem Betrag von 35 Euro können sie als Betriebsausgaben geltend gemacht werden – allerdings separat von den restlichen Ausgaben. Ab einem Wert von 35 Euro müssen die Präsente als Entnahme aus dem Betriebsvermögen behandelt und somit als Gewinn versteuert werden.

- Verbraucherschutz: Unter bestimmten Bedingungen können Kundengeschenke als Bestechung gewertet werden und sind unzulässig. Auch hier müssen die Unternehmen also vorsichtig sein und die Bestimmungen des Verbraucherschutzes respektieren: Lockgeschenke und Warenproben, die an den Kauf eines Produktes geknüpft sind, sind genauso unzulässig wie das Ansprechen von Kunden, wenn diese keine Ausweichmöglichkeiten haben.

Durch die Berücksichtigung dieser rechtlichen Aspekte sind Unternehmen in Bezug auf Kundengeschenke auf der sicheren Seite. Ist das erst einmal geklärt, können sie sich auf die Auswahl der Kundengeschenke konzentrieren. USB-Sticks, Kugelschreiber, Power Banks oder Feuerzeuge eignen sich hervorragend als Give-Aways zur Kundenbindung und –akquise.

Siehe auch: